![]()

![]()

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

105 Cards in this Set

- Front

- Back

Definieren Sie das Aufgabenfeld des Controllings und grenzen Sie es vom Aufgabenfeld des betrieblichen Managements ab!

Erörtern Sie die typische Arbeitsteilung zwischen Controlling und Management ! |

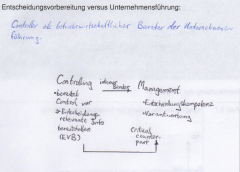

Controlling stellt ein Subsystem der Unternehmensführung dar. Controlling gestaltet und begleitet den Managementprozess der Zielfindung, Zielplanung und Zielsteuerung. Darüber hinaus analysiert das Controlling Zielabweichung und kontrolliert so die Zieleinhaltung. Entsprechende Berichte über die quantitative und qualitative Entwicklung der Unternehmung sind vom Controlling in seiner Informationsfunktion laufend an das vorgesetzte Management zu liefern. Das Controlling trägt somit Mitverantwortung für die Zielerreichung des Managements. Controller sind daher betriebswirtschaftliche Berater des Managements und gleichzeitig Methoden- sowie Systemdienstleister. |

|

NICHT IM SKRIPT STAND 4.1.2015

2. Erörtern Sie, vor welchen Herausforderungen das Controlling heutzutage im Spannungsfeld zwischen Wettbewerb, Rendite und Risiko steht! |

NICHT IM SKRIPT STAND 4.1.2015 |

|

Als Controlling Berater..... |

17.02.2012 Musterloesung |

|

|

Erörtern Sie, warum das Ressourcenorientierte Leistungscontrolling (Fixkosten!) |

Kostenstrukturveränderungen, d.h. Zunahme der Fixkostenintensität auf-grund von Technisierung (Automatisierung, Mechanisierung, Roboterisierung) und Zunahme der Verwaltungs- und Vertriebsintensität.

ALTERNATIVE ANTWORT:

Zunehmende Bedeutung des Ressourcenorientierten Leistungscontrollings: Zunahme der Fixkosten, Ergebnisreagibilität, Kostenremanenz Zunehmende Bedeutung des Ressourcenorientierten Leistungscontrollings: Zunahme der Fixkosten, Ergebnisreagibilität, Kostenremanenz Kostenstrukturveränderungen, d.h. Zunahme der Fixkostenintensität aufgrund von Technisierung (Automatisierung, Mechanisierung, Roboterisierung) und Zunahme der Verwaltungs- und Vertriebsintensität. In der Folge Zunahme der beschäftigungsabhängigen Ergebnisreagibilität mit der Notwendigkeit einer optimalen Dimensionierung von Ressourcen und einer konsequenten Strategie der Vermeidung von Verschwendung |

|

|

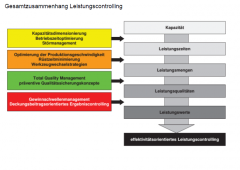

Erörtern Sie den Gesamtzusammenhang des Leistungscontrollings! |

|

|

|

Nennen! Sie die Ergebnisdeterminanten eines Einproduktunternehmens [MEHRPRODUKT]! |

Mengenniveaus, Preisniveaus, Erlösschmälerungen, Variable Kosten, Fixe Kosten [Sales-Mix-Verschiebungen] |

|

|

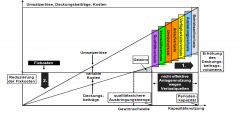

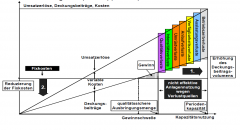

Skizzieren Sie die Gewinnschwellenanalyse nach dem Deckungsbeitrags-Modell

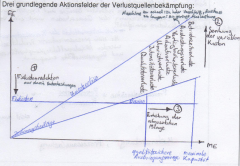

Skizzieren Sie die wirtschaftlichen Effekte der Verlustquellenbekämpfung einschließlich entsprechender Vermeidungsstrategien in einem Gewinnschwellendiagramm! |

|

|

|

Wieso ist die Brutto-Umsatzrendite bei Mehrproduktunternehmen eine bedeutsame |

Brutto-Umsatzrendite in Mehrproduktunternehmen und Ergebniscontrolling: Zunahme der Fixkosten, Ergebnisreagibilität, Kostenremanenz Ein Ergebnisvergleich über die verschiedenartigen Produktarten ist mit dem Bezug auf Stückzahlen nicht sinnvoll möglich. So ist insbesondere die Ermittlung der Gewinnschwelle nur als break-even-Umsatz möglich, indem die Fixkosten durch die Brutto-Umsatzrendite geteilt werden.

|

|

|

|

|

|

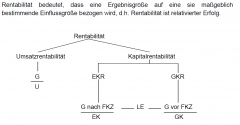

Definieren! Sie die Controllingzielgröße Rentabilität zunächst allgemein und skizzieren |

|

|

|

Im Rahmen der Controlling-Basisaktivität „Analyse“ müssen regelmäßig Divergenzen |

Die Divergenzen können entstehen durch die Leverage-Chance bzw. das Leverage-Risiko. Bei der Leverage-Chance ist der Fremdkapitalzinssatz kleiner als die Gesamtkapitalrendite, dadurch führt jede weitere Verschuldung des Unternehmens zu einer Vergrößerung der Eigenkapitalrendite. Beim Leverage-Risiko ist der Fremdkapitalzinssatz größer als die Gesamtkapitalrendite, dadurch sinkt mit jeder weiteren Verschuldung die Eigenkapitalrendite.

Leverage-Effekt in der Ausprägung von: Leverage-Chance (+ Erklärung) Leverage-Risiko (+ Erklärung) |

|

|

Erklären Sie die 2 grundsätzlichen Ansatzpunkte zur Beeinflussung des working |

Möglichkeiten der Beeinflussung durch Minimierung der Vermögensbindung und Maximierung des Abzugskapitals. |

|

|

Inwiefern geht ein wertorientiertes Controlling über ein rentabilitätsorientiertes Controlling |

- Überwindung der Altersstrukturabhängigkeit |

|

|

Wie lässt sich anhand prognostizierter (geplanter) EVA®

Erklären Sie hierbei insbesondere, wie der relevante Barwert der Rentenphase |

1) Diskontierung aller zukünftigen EVAs (Planungs- und Rentenphase) = MVA |

|

|

Was sagt der Market Value Added (MVA® |

Der MVA ist der originäre Goodwill |

|

|

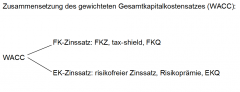

Skizzieren Sie nur die Zusammensetzung des gewichteten Gesamtkapitalkostensatzes |

|

|

|

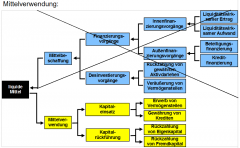

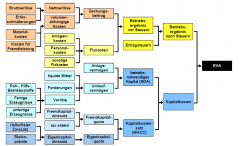

Skizzieren Sie die Mittelverwendung als Ausschnitt aus den Aufgabenfeldern des |

|

|

|

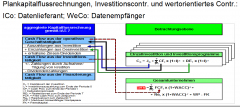

In welcher Beziehung stehen Plankapitalflussrechnungen zum Investitionscontrolling |

Das Investitionscontrolling ist der Datenlieferant für die Plankapitalflussrechnungen und das wertorientierte Controlling ist der Datenempfänger der Plankapitalflussrechnungen. |

|

|

Bei einer indirekten Cash-Flow-Darstellung müssen Interpretationen von Bestandsveränderungen |

Abnahme der Hilfsstoffe:

|

|

|

Erklären Sie die Gründe, warum die Harmonisierung des externen und internen |

Inside-Out-Approach: Aufgrund der stärkeren Kapitalmarktorientierung werden zunehmend entscheidungsorientierte interne Informationen in die Unternehmens-publizität aufgenommen (z.B. differenzierende Ergebnisrechnungen)

|

|

|

(1)

Erörtern Sie 2/3 beliebige Ansatzpunkte zur Harmonisierung von externem und |

Skript Gerhardt S.58-66 beliebige 3 Maßnahmen rausziehen |

|

|

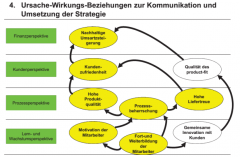

Erörtern Sie eine exemplarische Ursache-Wirkungskette im Rahmen einer Balanced |

|

|

|

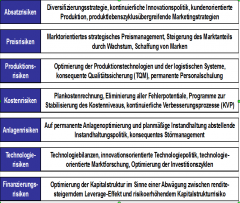

Geben Sie in jedem Feld der Lösungsmatrix eine konkrete Maßnahme zur Reduzierung |

17.02.2012 doc musterlosung |

|

|

|

|

|

Erklären Sie die Funktion der Prozesskostenrechnung im ressourcenorientierten

ALTERNATIVE FRAGE:

Erklären Sie den Anwendungsnutzen der Prozesskostenrechnung im ressourcenorientierten Leistungscontrolling!

ALTERNATIVE FRAGE:

Erklären Sie die Bedeutung von Prozesskostensätzen für die Analyse der Kapazitätsauslastung! |

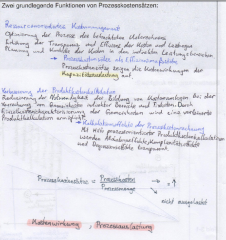

Prozesskostensätze als kostentreiberspezifische reziproke Effizienzkennzahlen zeigen die Ressourcenauslastung auf. Dabei deuten i.d.R. steigende PKS auf sinkende Beschäftigungsraten hin und somit auch auf freie Kapazitäten.

Prozesskostensätze als kostentreiberspezifische reziproke Effizienzkennzahlen, |

|

|

Skizzieren Sie die wirtschaftlichen Effekte der Verlustquellenbekämpfung einschließlich |

|

|

|

|

|

|

|

|

|

Erklären Sie den typischen Anwendungsbereich von Gesamtkapitalrentabilitäten |

T hochladen |

|

|

Erörtern Sie die drei Determinanten zur Ermittlung des Economic Value Added |

KEINE ANTWORT! Antwort suchen! |

|

|

Erklären Sie die Ermittlung des Market Value Added (MVA® |

MVA= EVA t0 + EVA t1 * Abzinsungsfaktor + … + EVA tn *Abzinzungsfaktor |

|

|

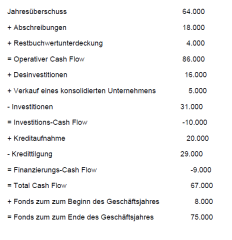

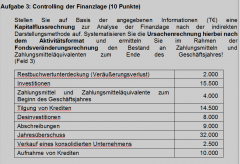

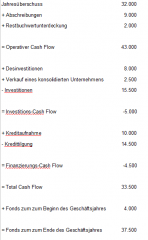

Erörtern Sie die Bedeutung der Fondsabgrenzung im Finanzcontrolling und geben Sie an, welche Argumente für eine enge bzw. weite Fondsabgrenzung sprechen! |

Fonds = Zusammenfassung von Bilanzpositionen zu einer buchhalterischen Einheit. Der Fonds repräsentiert seinem Charakter nach den Finanzmittelbestand des Unternehmens. Für eine enge Fondsabgrenzung (Bank+Kasse) spricht, dass diese Abgrenzung relativ risikoarm und bewertungsunabhängig ist. Für eine breitere Abgrenzung des Fonds spricht die Erhöhung der pragmatischen Aussagekraft des Fonds. |

|

|

|

|

|

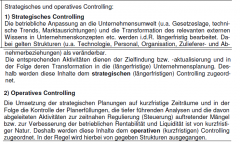

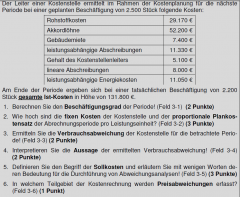

Abweichungsanalysen stellen einen Kern des operativen Controllings dar. Ein Problembereich

Sizzieren Sie vor diesem Hintergrund die Methodik der alternativen Abweichungsanalyse! |

KEINE ANTWORT! ANTWORT SUCHEN! |

|

|

Abweichungsanalysen stellen einen Kern des operativen Controllings dar. Ein Problembereich

Erörtern Sie das methodenimmanente Problem der alternativen Abweichungsanalyse |

KEINE ANTWORT! ANTWORT SUCHEN! |

|

|

Erörtern Sie das methodenimmanente Problem der alternativen Abweichungsanalyse

Wie wird dieser Herausforderung im System der kumulativen Abweichungsanalyse |

KEINE ANTWORT! ANTWORT SUCHEN! |

|

|

Beschreiben Sie grundlegende Strategien zur Risikobewältigung und geben Sie |

KEINE ANTWORT! ANTWORT SUCHEN! |

|

|

Skizzieren Sie in einer Kapitalwertformel nach Steuern, welche Risiken auf industrielle |

17.02.2012 musterloesung |

|

|

Nennen! Sie fünf Stufen der Integrationstiefe von Produktion und Dienstleistung |

KEINE ANTWORT! ANTWORT SUCHEN! |

|

|

Beschreiben Sie fünf Stufen auf dem Weg zu einer grünen Profitabilität als strategische |

KEINE ANTWORT! ANTWORT SUCHEN! |

|

|

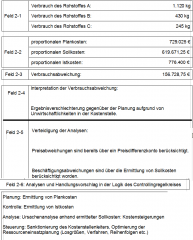

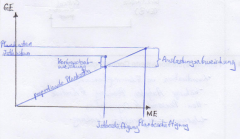

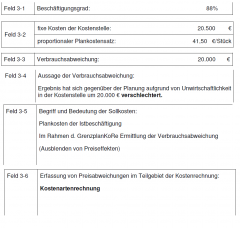

Stellen Sie die Ermittlung der Verbrauchsabweichung graphisch dar!

|

|

|

|

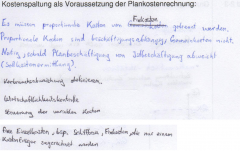

Wieso ist die Kostenspaltung eine unabdingbare Voraussetzung für eine aussagekräftige |

|

|

|

Erklären Sie die grundlegenden Verfahren der Kostenspaltung! |

|

|

|

Welche zwei grundlegenden Funktionen kommen Prozesskostensätzen im Controlling |

|

|

|

Mit welchem Kriterium wird zwischen wertschöpfenden und nicht wertschöpfenden |

Für wertschöpfende Prozesse ist der Kunde letztlich bereit einen Preis zu bezahlen. |

|

|

|

|

|

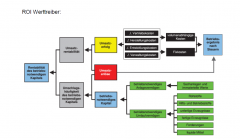

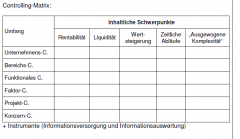

Skizzieren Sie eine differenzierte auf den betriebsbezogenen ROI ausgerichtete Werttreibersystematik |

|

|

|

Erklären Sie, wie der EVA®

Folie 29 plus Tonspur |

|

|

|

Erörtern Sie Wesen und Struktur sowie die typischen Arbeitsschritte zur Implementierung

|

Siehe Skript! Ausarbeiten! |

|

ACHTUNG SIEHT AUS WIE OBIGE AUFGABE

MINIMAL UNTERSCHIEDLICH |

KEINE ANTWORT! Verkraftbar! |

|

|

KEINE ANTWORT! Verkraftbar! |

|

ZUSATZ:

4. Aufgrund einer neuen Technologie sinkt der Wert der Anlagen der Unternehmung der |

ZUSATZ:

Einfluss auf die Produktions- und Absatzpolitik der Unternehmung: |

|

|

Erörtern Sie den rentabilitätsbeeinflussenden Leverage-Effekt in seiner Ausprägungsform |

Immer dann wenn FKZ > GKR, verschlechtert eine weitere Verschuldung die EKR |

|

|

Definieren Sie die Betriebsrentabilität (ROCE) und geben Sie den typischen Anwendungsbereich |

Betriebsrentabilität= Betriebsergebnis durch betriebsnotwendiges Gesamtkapital |

|

|

KEINE ANTWORT! ABER DAFUER VERGLEICHBARE AUFGABE MIT LOESUNG! Verkraftbar! |

|

|

In welcher Hinsicht wirken Ertragsteuern auf den Economic Value Added (EVA® |

Ertragssteuern wirken zum einen direkt durch ihren Einfluss auf das Betriebsergebnis nach Steuern auf den EVA. Zum anderen wirken sie indirekt auf den EVA durch ihre direkte Wirkung auf den tax shield, welcher auf die Fremdkapital-Quote wirkt, die die Basis für den Kapitalkostensatz (WACC) darstellt, welcher direkt zur Ermittlung des EVA dient. Hierbei wirken übertragbare Verluste der Vorperiode für Dritte in zukünftigen Perioden leicht Marktwert erhöhend, da so eine niedrigere Ertragssteuer erwartet werden kann und das BE nach Steuern somit höher ist als bei vergleichbaren Konkurrenten. |

|

Bei einer indirekten Cash-Flow-Darstellung müssen Interpretationen von Bestandsveränderungen |

Basisvortrag S. 35

|

|

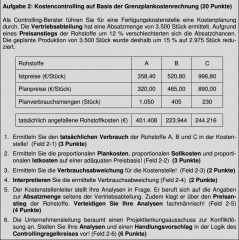

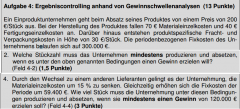

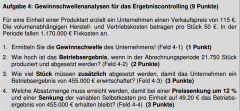

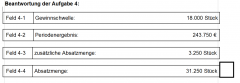

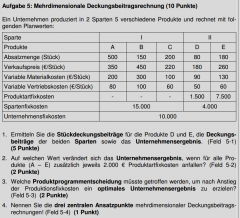

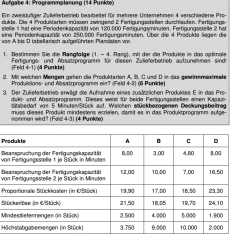

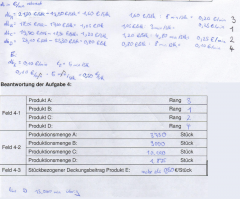

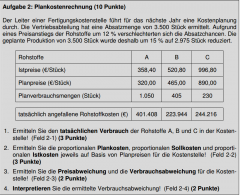

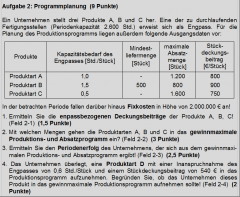

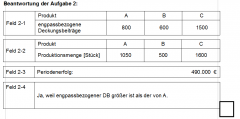

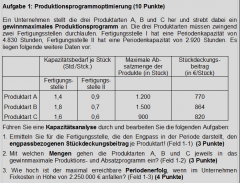

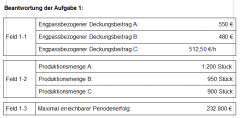

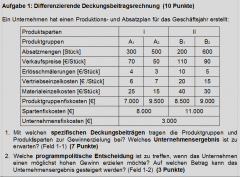

Ein Unternehmen stellt drei Produkte A, B und C her. Eine der zu durchlaufenden Fertigungsstellen (Periodenkapazität 2.600 Std.) erweist sich als Engpass. Für die Planung des Produktionsprogramms liegen außerdem folgende Ausgangsdaten vor: |

|

|

|

|

|

|

|

|

|

Erläutern Sie 3 Möglichkeiten der Einflussnahme auf die Kapitalkosten (WACC) im EVA®-Konzept! |

Volatilität

Eigentkapitalquote

Fremdkapitalquote

Skript 28 |

|

|

|

|

|

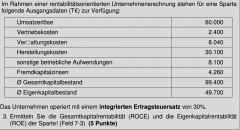

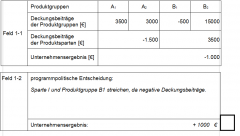

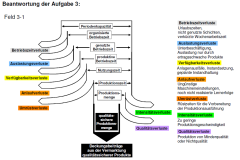

Gesamtkapitalrentabilität (ROCE): 22,09%

17,56%

Erörterung der Differenz:

Leverage-Risiko: Immer dann, wenn die Gesamtkapitalrentabilität unter den Fremdkapitalzinsen liegt verschlechtert eine weitere Verschuldung die Eigenkapitalrentabilität.

Gesamtkapitalrentabilität auf Spartenebene:

Auf der Ebene der Sparten hat man i.d.R. keine Finanzierungsautonomie, d.h. Rentabilitätseffekte müssen vor Berücksichtigung des Leverage-Effektes als GKR erfasst werden.

Abhängigkeit des ROCE vom betrieblichen Reinvestitionsverhalten:

1. Durch das betriebliche Reinvestitionsverhalten wird ferner das Abschreibungsvolumen determiniert. Aufschiebungen von Investitionen verringern das Abschreibungsvolumen und erhöhen damit das Betriebsergebnis (Zähler) Damit wird die Rentabilität tendenziell hoch ausgewiesen. |

|

|

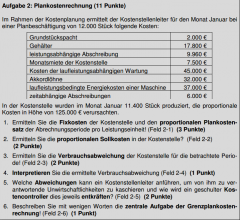

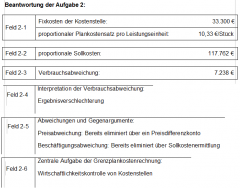

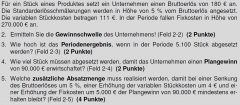

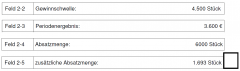

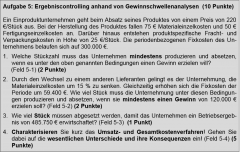

Erörtern Sie, worauf die Differenz der beiden Rentabilitäten zurückzuführen ist! (Feld 2-2) (3 Punkte) |

Erörterung der Differenz:

Leverage-Risiko: Immer dann, wenn die Gesamtkapitalrentabilität unter den Fremdkapitalzinsen liegt verschlechtert eine weitere Verschuldung die Eigenkapitalrentabilität. |

|

|

Warum operiert man auf der Ebene von Sparten (Geschäftsbereichen) i.d.R. mit verschiedenen Formen der Gesamtkapitalrentabilität und nicht der Eigenkapitalrentabilität? |

Gesamtkapitalrentabilität auf Spartenebene:

Auf der Ebene der Sparten hat man i.d.R. keine Finanzierungsautonomie, d.h. Rentabilitätseffekte müssen vor Berücksichtigung des Leverage-Effektes als GKR erfasst werden. |

|

|

Erörtern Sie, warum der ROCE vom betrieblichen Reinvestitionsverhalten abhängig ist! |

Abhängigkeit des ROCE vom betrieblichen Reinvestitionsverhalten:

Durch das betriebliche Reinvestitionsverhalten wird die Kapitalbindung determiniert (Nenner). Werden Investitionen aufgeschoben, bleibt die Kapitalbindung tendenziell niedrig und die Rentabilität tendenziell hoch. Durch das betriebliche Reinvestitionsverhalten wird ferner das Abschreibungsvolumen determiniert. Aufschiebungen von Investitionen verringern das Abschreibungsvolumen und erhöhen damit das Betriebsergebnis (Zähler) Damit wird die Rentabilität tendenziell hoch ausgewiesen. |

|

|

Erörtern Sie bedeutsame Implikationen der durch das Bilanzrechtsmodernisierungsgesetz (BilMoG) modernisierten Bewertungsvorschriften für das Controlling! |

KEINE ANTWORT! Antwort suchen! |

|

|

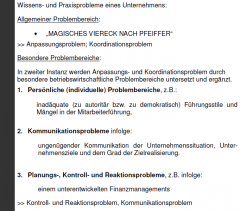

Im Controlling unterscheidet man insbesondere die folgenden Aktionsfelder:

|

KEINE ANTWORT! Antwort suchen! |

|

|

KEINE ANTWORT! Verkraftbar! |

|

|

Erklären Sie die grundlegende Bedeutung einer kostenstellenbezogenen Leistungsrechnung |

Zeigt auf, welcher Teil der prinzipiell zur Verfügung stehenden Betriebskapazität (schon zu Beginn!) nie wertschöpfend zur Leistungserstellung genutzt werden kann und demzufolge nie deckungsbeitragswirksam werden kann. |

|

|

Nennen! Sie die zentralen 6 Ergebnisdeterminanten, die in Gewinnschwellenanalysen |

6 Ergebnisdeterminanten in Gewinnschwellenanalysen:

|

|

|

KEINE ANTWORT! Verkraftbar! |

|

|

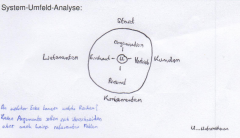

Erklären Sie anhand einer System-Umfeld-Analyse, warum der ökologische Druck |

KEINE ANTWORT! Antwort suchen! |

|

|

Erörtern Sie die folgenden Aspekte zu den Grundlagen des Controllings:

|

EINZELN BEANTWORTET! |

|

|

Erörtern Sie die folgenden Aspekte zu den Grundlagen des Controllings:

|

|

|

|

Erörtern Sie die folgenden Aspekte zu den Grundlagen des Controllings: |

|

|

|

Erörtern Sie die folgenden Aspekte zu den Grundlagen des Controllings: |

Alternative Controllingkonzeptionen:

|

|

|

Erörtern Sie die folgenden Aspekte zu den Grundlagen des Controllings: |

|

|

|

Erörtern Sie die folgenden Aspekte zu den Grundlagen des Controllings:

5. System-Umfeld-Analyse |

System-Umfeld-Analyse: |

|

|

Welche Argumente kann ein Kostenstellenleiter gegen eine für ihn unvorteilhafte |

KEINE ANTWORT! Muesste bereits beantwortet sein! Siehe auch alte Klausuren! |

|

|

Nennen Sie 4 bedeutsame Verlustquellen im Rahmen des integrierten Leistungscontrollings |

|

|

|

Was ist der Unterschied zwischen Teil- und Hauptprozessen? |

Unterschied zwischen Teil- und Hauptprozessen: |

|

|

Skizzieren Sie eine differenzierte auf den EVA ausgerichtete Werttreibersystematik! |

|

|

|

Erklären Sie, wie die disaggregierten EVA-Werttreiber im Rahmen bestimmter Aufgabenfelder |

KEINE ANTWORT! Antwort finden! |

|

|

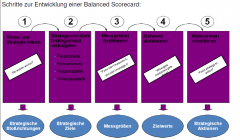

Beschreiben Sie die typischen Schritte zur Entwicklung einer Balanced Scorecard! |

|

|

|

Erörtern Sie zusammenfassend den Nutzen der Balanced Scorecard! |

|

|

|

Erörtern Sie den Gegenstand, die Zielstellungen und die Vorgehensweise des Finanzierungscontrollings! |

KEINE ANTWORT! Antwort finden! |

|

|

|

|

|

|

|

|

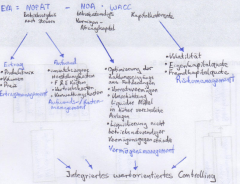

Erklären Sie, welcher weitere Parameter neben dem ROCE zur wertorientierten Beurteilung |

Wertorientiertes Controlling geht über rent. Controlling hinaus in Form:

Überwindung der Altersstrukturabhängigkeit Konsequente zukunftsbezogene und kapitalmarktorientierte Einbeziehung von Kapitalkostensätzen |

|

|

Geben Sie die Formel zur Berechnung des Economic Value Added (EVA®) an! |

Berechnung des Economic Value Added (EVA®): |

|

|

Erörtern Sie 3 Maßnahmen zur Beeinflussung des WACC als Determinante des |

Beeinflussung des WACC als Determinante des EVA®:

|

|

|

Erörtern Sie bedeutsame Implikationen des Bilanzrechtsmodernisierungsgesetzes • Grundlagen eines integrierten Controllings,

|

KEINE ANTWORT! Antwort suchen! |

|

|

Definieren Sie mit wenigen Worten die drei grundlegenden Merkmale des wert-mäßigen Kostenbegriffs! |

Merkmale des wertmäßigen Kostenbegriffs:

- in Geldeinheiten bewerteter Güterverbrauch - Leistungsbezogenheit des Güterverbrauchs, d.h. nur der zum Zweck der Erstellung und Verwertung betrieblicher Leistungen in Kauf genom- mene Verbrauch von Gütern - Verzehr von Sachgütern und Dienstleistungen |

|

|

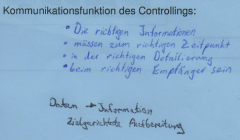

Definieren Sie die Informationsversorgungsfunktion des Controllings! |

Richtige Informationen müssen zum richtigen Zeitpunkt beim richtigen Empfänger in der richtigen Detaillierung bereitgestellt werden.

|

|

|

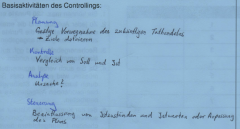

Basisaktivitaeten des Controllings: |

|

|

|

Kommunikationsfunktion des Controllings: |

|

|

|

Entscheidungsvorbereitung versus Unternehmensfuehrung: |

|

|

|

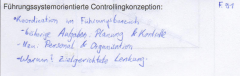

Fuehrungssystemorientierte Controllingkonzeption: |

|

|

|

System-Umfeld-Analyse: |

|

|

|

Eroertern Sie die drei grundlegenden Aktionsfelder der Verlustquellenbekaempfung anhand einer Zeichnung! |

|

|

|

Definieren Sie Planung und Kontrolle ! |

planung ist die geistige vorwegnahme zukündigen tathandelns, oder kurz gesagt: ziele definieren!

kontrolle ist der vergleich von soll und ist-werten |

|

|

Keine Antwort! |

|

|

Charakterisieren Sie kurz das Umsatz und Gesamtkostenverfahren!

Gehen Sie dabei auf die wesentlichen Unterschiede und ihre Konsequenzen ein! |

naja, umsatzkostenverfahren zeigt die innerbetriebliche leistungsverrechnung, also nach Sekundärkosten. Gesamtkostenverfahren zeigt die Kosten von Außen, also Primärkosten |

|

|

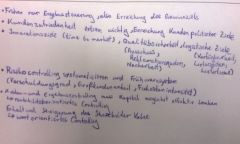

Skizzieren Sie die Bedeutung der Risikopolitik für das Controlling! |

KEINE ANTWORT! |