Reading...

![]()

Play button

![]()

Play button

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

40 Cards in this Set

- Front

- Back

|

Was bedeutet Gewinn?

|

Aufwand – Ertrag = Gewinn

Der Gewinn führt zu einer Zunahme des Eigenkapitels. Der Gewinn führt nicht zum Anstieg der flüssigen Mittel. |

|

|

Was ist der Cashflow / Cashloss?

|

Zwei Grössen, die sich nicht manipulieren lassen.

Cashflow = Zeigt, ungeschminkt, den wahren Gewinn. Gewinn = Abschreibungen und nicht Geldwirksamen Aufwände. |

|

|

Was sind die Stillen Reserven?

|

Normale Definition:

Stille Reserven werden gebildet, um die Firma in schlechten Zeiten über Wasser zu halten und Mitarbeiter zu halten. Das Gesetz verlangt nur einen Buchungssatz, um Reserven zu bilden. Aber mit den Reserven können keine Flüssigen Mittel generiert werden. In der Praxis: Stille Reserven werden gebildet, um Steuern zu sparen. |

|

|

Was bedeutet Delkredere?

|

Die zu erwartenden Kundenforderungen, die nicht beglichen werden.

Steuerbehörde erlaubt problemlos bis zu 5%. |

|

|

Wie lautet die Gliederung des Umlaufvermögens?

|

Flüssige Mittel

Wertschriften Debitoren - Delkredere Aktivdarlehen Vorräte Transitorische Aktiven |

|

|

Wie lautet die Gliederung des Anlagevermögens?

|

Mobilien

Fahrzeuge Maschinen - Wertberichtigung Maschinen Immobilien |

|

|

Wie lautet die Gliederung des kurzfr. Fremdkapitals?

|

Kreditoren

Bankschuld Dividenden Hypothek Rückstellungen Transitorische Passive Passivdarlehen |

|

|

Wie lautet die Gliederung des langfr. Fremdkapitals?

|

Hypothek

|

|

|

Wie lautet die Gliederung des Eigenkapitals?

|

Aktienkapital

Allgemeine gesetzliche Reserve Freie Reserve Gewinnvortrag Jahresgewinn |

|

|

Beschreiben Sie den Begriff Aktivdarlehen.

|

Wir sind Gläubiger.

|

|

|

Beschreiben Sie den Begriff Passivdarlehen.

|

Wir sind Schuldner.

|

|

|

Was ist das Imparitätsprinzip?

|

Ein Ertrag darf erst erfasst werden, wenn er realisiert wurde.

Ein Aufwand muss erfasst werden, wenn sie befürchtet werden. |

|

|

Beschreiben Sie mit eigenen Worten den Zweck der Rechnungslegung nach dem Prinzip der „Fair Presentation“?

|

Die wirtschaftliche Lage möglichst authentisch darstellen.

Man muss sich auf die Zahlen verlassen können -> wahrheitsgetreu! |

|

|

Nennen Sie mindestens 3 Stakeholder, und begründen Sie deren Interesse an der Rechnungslegung?

|

Stakeholder = Anspruchsgruppe

- Kunde: Überleben der Firma - Staat: Steuern, Arbeitsplätze - Aktionäre: wollen Teilhaberrechte wahren (Investition zurückerhalten, Stimmrecht) - Mitarbeitende: Arbeitsplatz sichern - Lieferanten: Bezahlte Rechnungen - Konkurrenz: Vergleich (wo steht das Unternehmen?) |

|

|

Erklären Sie anhand von mindestens 3 Argumenten die Bedeutung internationaler Rechnungslegungsnormen für Schweizer Gesellschaften?

|

- IRFS bzw. US-GAAP sind für SWX-kotierte Gesellschaften zwingend.

- Kapitalmärkte/Investoren verlangen eine möglichst transparente, einheitliche Regelung. - International Vergleichbarkeit der Ergebnisse/Ausweise wird dadurch erst möglich. |

|

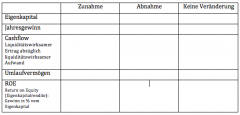

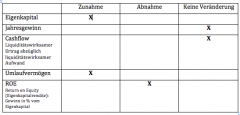

Gemäss Art. 960b (neu) dürften Wertschriften zum Börsenkurs am Bilanzstichtag bewerten werden, auch wenn dieser über dem Anschaffungswert liegt. Nehmen Sie an, im aktuellen Jahresabschluss sei dies der Fall. Die Differenz zum tieferen Erwerbspreis wird mit einer Schwankungsreserve erfasst. Welche unmittelbaren Auswirkungen auf folgende Werte erkennen Sie dadurch (richtige ankreuzen)?

|

ROE: Das EK wird grösser, aber der Gewinn ist unverändert. Deswegen sinkt der ROE.

|

|

Gemäss Art. 960b (neu) dürften Wertschriften zum Börsenkurs am Bilanzstichtag bewerten werden, auch wenn dieser über dem Anschaffungswert liegt. Nehmen Sie an, im aktuellen Jahresabschluss sei dies der Fall. Die Differenz zum tieferen Erwerbspreis wird mit einer Schwankungsreserve erfasst. Welche unmittelbaren Auswirkungen auf folgende Werte erkennen Sie dadurch (richtige ankreuzen)?

|

|

|

|

Die folgenden Aussagen beziehen sich auf den Jahresabschluss (per 31.12.) einer Aktien-gesellschaft. Je Aussagenblock (4 Aussagen) ist jeweils nur eine Aussage zutreffend. Kreu-zen Sie die korrekten Aussagen an.

Die Gesellschaft erwarb vor 15 Jahren für CHF 3 Mio. ein Baugrundstück. Darauf erstellte sie drei Jahre später eine Büroliegenschaft (Anlagekosten: CHF 8 Mio.). In den darauf fol-genden Jahren wurde das Gebäude mit jeweils 3% linear abge-schrieben, sodass sich der Buchwert der Liegenschaft heute, vor dem Jahres-abschluss, auf CHF 5,6 Mio beläuft. Die Bodenpreis sind inzwischen gestiegen. Ein vergleichbares Grundstück hätte heute einen Wert von etwa CHF 5 Mio. Die Ge-sellschaft besitzt keine weiteren Immobilien (Grundstücke bzw. Liegenschaften). a) Das Konto „Immobilien“ weist heute einen Wert von CHF 11 Mio. auf. b) Das Konto „Immobilien“ weist heute einen Wert von CHF 10,6 Mio. auf. c) Das Konto „Immobilien“ darf höchstens CHF 11 Mio. zeigen. d) Keine der obigen Aussagen trifft zu. |

c) Das Konto „Immobilien“ darf höchstens CHF 11 Mio. zeigen.

|

|

|

Die folgenden Aussagen beziehen sich auf den Jahresabschluss (per 31.12.) einer Aktien-gesellschaft. Je Aussagenblock (4 Aussagen) ist jeweils nur eine Aussage zutreffend. Kreu-zen Sie die korrekten Aussagen an.

Die Gesellschaft erwarb vor 15 Jahren für CHF 3 Mio. ein Baugrundstück. Darauf erstellte sie drei Jahre später eine Büroliegenschaft (Anlagekosten: CHF 8 Mio.). In den darauf fol-genden Jahren wurde das Gebäude mit jeweils 3% linear abge-schrieben, sodass sich der Buchwert der Liegenschaft heute, vor dem Jahres-abschluss, auf CHF 5,6 Mio beläuft. Die Bodenpreis sind inzwischen gestiegen. Ein vergleichbares Grundstück hätte heute einen Wert von etwa CHF 5 Mio. Die Ge-sellschaft besitzt keine weiteren Immobilien (Grundstücke bzw. Liegenschaften). e) Die diesjährige Abschreibung beträgt CHF 330 000. f) Die diesjährige Abschreibung beträgt CHF 240 000. g) Die diesjährige Abschreibung beträgt CHF 168 000. h) Keine der obigen Aussagen trifft zu. |

f) Die diesjährige Abschreibung beträgt CHF 240 000.

|

|

|

Die folgenden Aussagen beziehen sich auf den Jahresabschluss (per 31.12.) einer Aktien-gesellschaft. Je Aussagenblock (4 Aussagen) ist jeweils nur eine Aussage zutreffend. Kreu-zen Sie die korrekten Aussagen an.

Im Anlagevermögen der AG ist eine Beteiligung ersichtlich. Diese weist vor dem Jahresab-schluss einen Buchwert von CHF 1 000 000 auf. Es handelt sich um die einzige Beteiligung. Sie wurde vor einigen Jahren erworben, und zwar zu einem Preis von CHF 250 je Namenak-tie. Der aktuelle Börsenpreis beträgt CHF 220. Der heutige Buchwert der Beteiligung liegt um 20% unter dem seinerzeitigen Anschaf-fungswert. a) Die Beteiligung besteht aus 6 000 Aktien. b) Die Beteiligung setzt sich aus 4 000 Aktien zusammen. c) Die Beteiligung umfasst 5 000 Aktien. X d) Keine der obigen Aussagen trifft zu. |

c) Die Beteiligung umfasst 5 000 Aktien.

|

|

|

Die folgenden Aussagen beziehen sich auf den Jahresabschluss (per 31.12.) einer Aktien-gesellschaft. Je Aussagenblock (4 Aussagen) ist jeweils nur eine Aussage zutreffend. Kreu-zen Sie die korrekten Aussagen an.

Im Anlagevermögen der AG ist eine Beteiligung ersichtlich. Diese weist vor dem Jahresab-schluss einen Buchwert von CHF 1 000 000 auf. Es handelt sich um die einzige Beteiligung. Sie wurde vor einigen Jahren erworben, und zwar zu einem Preis von CHF 250 je Namenak-tie. Der aktuelle Börsenpreis beträgt CHF 220. Der heutige Buchwert der Beteiligung liegt um 20% unter dem seinerzeitigen Anschaf-fungswert. e) Die Aktien dürfen zu höchstens CHF 250 bilanziert werden. f) Die Aktien dürfen zu höchstens CHF 220 bilanziert werden. g) Die Aktien dürfen höchstens zum Durchschnittskurs Dezember bilanziert werden. h) Keine der obigen Aussagen trifft zu. |

f) Die Aktien dürfen zu höchstens CHF 220 bilanziert werden.

|

|

|

Die folgenden Aussagen beziehen sich auf den Jahresabschluss (per 31.12.) einer Aktien-gesellschaft. Je Aussagenblock (4 Aussagen) ist jeweils nur eine Aussage zutreffend. Kreu-zen Sie die korrekten Aussagen an.

Der Handelswarenvorrat besteht aus 3 000 Artikeln „Bella Vista“ (Einstandspreis: CHF 25/Stück) und 5 000 Artikeln „Buon Gusto“ (Einstandspreis: CHF 27/Stück). Der Marktwert (= aktuelle Einstandspreis) je Artikel beträgt heute CHF 25 für „Buon Gusto“ und CHF 35 für „Bella Vista“. a) Der Vorrat darf höchstens mit CHF 230 000 bilanziert werden. b) Der Vorrat darf höchstens mit CHF 200 000 bilanziert werden. c) Der Vorrat darf höchstens mit CHF 210 000 bilanziert werden. d) Keine der obigen Aussagen trifft zu. |

b) Der Vorrat darf höchstens mit CHF 200 000 bilanziert werden.

|

|

|

Die folgenden Aussagen beziehen sich auf den Jahresabschluss (per 31.12.) einer Aktien-gesellschaft. Je Aussagenblock (4 Aussagen) ist jeweils nur eine Aussage zutreffend. Kreu-zen Sie die korrekten Aussagen an.

Der Wertschriftenbestand der Gesellschaft besteht aus Obligationen: nominal CHF 250 000, Schuldner: Schweizerische Eidgenossenschaft, Laufzeit: 2002 – 2007, Zinssatz: 3%, Zins-termin 30.06. Diese Anleihe wurde aus Erstemission für 101% des Nennwertes gekauft. Heute notiert die Anleihe zu 102% vom Nennwert, während der durchschnittliche Kurs im Dezember 101,5% betrug. Die Gesellschaft bilanziert den Marchzins (aufgelaufener Zins) transitorisch, nicht über den Wertschriftenbestand. a) Die Obligation darf höchstens zu CHF 255 000 bilanziert werden. b) Die Obligation darf höchstens zu CHF 257 500 bilanziert werden. c) Die Obligation darf höchstens zu CHF 253 750 bilanziert werden. d) Keine der obigen Aussagen trifft zu. |

c) Die Obligation darf höchstens zu CHF 253 750 bilanziert werden.

|

|

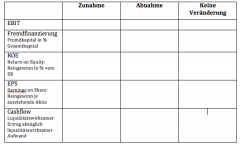

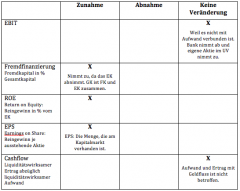

Ausgangslage

Im Wertschriftenportefeuille einer Gesellschaft liegen als Liquiditätsreserve börsenkotierte Aktien mit einem durchschnittlichen Anschaffungswert von CHF 150/Aktie. Der Börsenkurs am Bilanzstichtag beträgt CHF 180/Aktie. Die Wertschriften sollen im aktuellen Jahresab-schluss zum Börsenwert am Bilanzstichtag bilanziert werden, wofür erstmals eine Schwan-kungsreserve gebildet wird. Aufgabe Beurteilen Sie die direkten, unmittelbaren Folgen dieses Vorgehens auf die folgenden Werte (ankreuzen): |

|

|

|

Ausgangslage

Der Kauf von eigenen Aktien ist zum Anschaffungswert zu verbuchen. Der Bestand der ei-genen Aktien ist als Minusposten im Eigenkapital auszuweisen. Im Anschluss an den Erwerb findet keine Folgebewertung statt. Bei späterer Wiederveräusserung ist der Mehr- oder Min-dererlös mit der Kapitalreserve zu verrechnen. Fall Eine Gesellschaft kaufte vor zwei Jahren eigene Aktien zu einem Kurs von CHF 50. Zum Zeitpunkt des letzten Jahresabschlusses betrug der Börsenkurs CHF 70. Vor dem aktuellen Jahresabschluss beträgt er CHF 65. Aufgaben 1. Beschreiben und begründen Sie die direkten, unmittelbaren Auswirkungen des Kaufs eigener Aktien auf die Eigenkapitalrendite (ROE Return on Equity). |

Zunahme, weil der unveränderte Gewinn mit einem tieferen Eigenkapital verglichen wird

|

|

|

Ausgangslage

Der Kauf von eigenen Aktien ist zum Anschaffungswert zu verbuchen. Der Bestand der ei-genen Aktien ist als Minusposten im Eigenkapital auszuweisen. Im Anschluss an den Erwerb findet keine Folgebewertung statt. Bei späterer Wiederveräusserung ist der Mehr- oder Min-dererlös mit der Kapitalreserve zu verrechnen. Fall Eine Gesellschaft kaufte vor zwei Jahren eigene Aktien zu einem Kurs von CHF 50. Zum Zeitpunkt des letzten Jahresabschlusses betrug der Börsenkurs CHF 70. Vor dem aktuellen Jahresabschluss beträgt er CHF 65. Aufgaben 2. Mit welchem Erfolg (Gewinn oder Verlust) kann die Gesellschaft rechnen, wenn sie die eigenen Aktien zum aktuellen Kurs verkaufen würde? |

CHF 65 – CHF 50 = Gewinn CHF 15 je Aktie

|

|

|

Ausgangslage

Der Kauf von eigenen Aktien ist zum Anschaffungswert zu verbuchen. Der Bestand der ei-genen Aktien ist als Minusposten im Eigenkapital auszuweisen. Im Anschluss an den Erwerb findet keine Folgebewertung statt. Bei späterer Wiederveräusserung ist der Mehr- oder Min-dererlös mit der Kapitalreserve zu verrechnen. Fall Eine Gesellschaft kaufte vor zwei Jahren eigene Aktien zu einem Kurs von CHF 50. Zum Zeitpunkt des letzten Jahresabschlusses betrug der Börsenkurs CHF 70. Vor dem aktuellen Jahresabschluss beträgt er CHF 65. Aufgaben 3. Erklären und begründen Sie den Einfluss des Verkaufserfolgs auf das Periodener-gebnis der Gesellschaft. |

Keine Auswirkung, weil Mehrerlös (= Gewinn) zur Kapitalreserve geschlagen wird

|

|

|

Ausgangslage

Nach IFRS müssen Rückstellungen verbucht werden, wenn die Wahrscheinlichkeit des Ein-tritts des der Rückstellung zugrundeliegenden Ereignisses über 50% beträgt. Demgegenüber rechtfertigt gemäss US-GAAP erst eine Wahrscheinlichkeit von über 75% die Vornahme einer Rückstellung Falls keine einzige bestmögliche Schätzung der Höhe der Rückstellungen möglich ist, muss nach IFRS der Mittelpunkt der möglichen betraglichen Ergebnisse eingesetzt werden. Laut US-GAAP ist in einem solchen Fall das tiefste der möglichen betraglichen Ergebnisse zu verwenden. Fall Eine Unternehmung stellt Schätzungen über eine mögliche Rückstellung im Zusammenhang mit Ansprüchen aus Produktehaftpflicht an. Die Eintretenswahrscheinlichkeit wird auf über 50% veranschlagt. Die Bandbreite potentieller Schadenersatzforderungen reicht von CHF 10 Mio. bis CHF 50 Mio. Aufgaben 1. Wie hoch wird die Rückstellung nach IFRS ausfallen? |

(CHF 10 Mio. + CHF 50 Mio.) / 2 = CHF 30 Mio.

|

|

|

Ausgangslage

Nach IFRS müssen Rückstellungen verbucht werden, wenn die Wahrscheinlichkeit des Ein-tritts des der Rückstellung zugrundeliegenden Ereignisses über 50% beträgt. Demgegenüber rechtfertigt gemäss US-GAAP erst eine Wahrscheinlichkeit von über 75% die Vornahme einer Rückstellung Falls keine einzige bestmögliche Schätzung der Höhe der Rückstellungen möglich ist, muss nach IFRS der Mittelpunkt der möglichen betraglichen Ergebnisse eingesetzt werden. Laut US-GAAP ist in einem solchen Fall das tiefste der möglichen betraglichen Ergebnisse zu verwenden. Fall Eine Unternehmung stellt Schätzungen über eine mögliche Rückstellung im Zusammenhang mit Ansprüchen aus Produktehaftpflicht an. Die Eintretenswahrscheinlichkeit wird auf über 50% veranschlagt. Die Bandbreite potentieller Schadenersatzforderungen reicht von CHF 10 Mio. bis CHF 50 Mio. Aufgaben 2. Mit welchem Betrag würde die Jahresrechnung nach US-GAAP belastet (Eintretens-wahrscheinlichkeit über 75% angenommen)? |

CHF 10 Mio.

|

|

|

Wie lautet die Berechnung des Bruttoergebnis 1

|

Ertrag - Aufwand

|

|

|

Wie lautet die Berechnung des Bruttoergebnis 2

|

Bruttoergebnis 1 - Personalaufwand & Produktion

|

|

|

Wie lautet die Berechnung des Bruttoergebnis 3

|

Bruttoergebnis 2 - übriger Personalaufwand

|

|

|

Wie lautet die Berechnung des Betriebsergebnis 1

|

Bruttoergebnis 3 - sonstiger Betriebsaufwand

(EBITDA) |

|

|

Wie lautet die Berechnung des Betriebsergebnis 2

|

Betriebsergebnis 1 - Abschreibungen

(EBIT) |

|

|

Wie lautet die Berechnung des Betriebsergebnis 3

|

Betriebsergebnis 2 +/- Finanzerfolg (Zinsen)

|

|

|

Wie lautet die Berechnung des Betriebsergebnis 4

|

Betriebsergebnis 3 +/- Betriebliche Nebenerfolge

|

|

|

Wie lautet die Berechnung des Unternehmungserfolg vor Steuern

|

Betriebsergebnis 4 +/- Ausserordentlicher und betriebsfremder Erfolg

(EBT) |

|

|

Wie lautet die Berechnung des Unternehmungsgewinn / -verlust

|

Unterehmungserfolg vor Steuern - Direkte Steuern

|

|

|

Wie lautet die Berechnung des Erfolgsrechnung Staffelform

|

+ Ertrag

- Aufwand = Bruttoergebnis 1 - Personalaufwand Produktion = Bruttoergebnis 2 - uebriger Personalaufwand = Bruttoergebnis 3 - sonstiger Betriebsaufwand = Betriebsergebnis 1 (EBITDA) - Abschreibungen = Betriebsergebnis 2 (EBIT) +/- Finanzerfolg (Zinsen) = Betriebsergebnis 3 +/- Betriebliche Nebenerfolge = Betriebsergebnis 4 +/- Ausserordentlicher und betriebsfremder Erfolg = Unternehmenserfolg (EBT) - Direkte Steuern = Unternehmungsgewinn / - verlust |

|

|

Was bedeutet EBIT

|

Earn before Interests (Zinsen) und Taxes (Steuern)

|